Két egymást erősítő sokk, tovább száguldó drágulás, keresleti hullámvasút: 2025 olyan évet rajzolt fel a magyar ingatlanpiacon, amely egyszerre volt túlfűtött és kijózanító. Az állampapírpénzek beáramlása és az Otthon Start Program berobbanása rövid idő alatt új pályára állította a keresletet, miközben a kínálat képtelen volt lépést tartani. Mi történt valójában a számok mögött, kik jártak jól – és kik maradtak le –, és mit üzen mindez 2026-ra? Három meghatározó piaci szereplő segítségével bontjuk szét év tanulságait.

Lassan négy éve – Oroszország ukrajnai inváziója óta – beszélhetünk általános gazdasági recesszióról, ami európai, sőt globális szinten is tetten érhető. Mit jelent ez magyar szempontból? Egekbe szökő inflációról, kamatszintekről, összességében a megélhetési költségek drasztikus emelkedéséről beszélhetünk, ami napjainkban is érezteti hatását.

A 2022-es, a 2023-as, valamint a 2024-es év ingatlanpiaci szempontból sem volt túl rózsás, köszönhetően többek között annak, hogy – az említett okok miatt – a vásárlóerő igencsak megcsappant, az építési és építőanyag-költségek elszállása miatt jelentősen megdrágult a kivitelezés és a felújítás, míg a brutálisan elszálló, és azóta is magasan ragadt jegybanki alapkamat (6,5 százalék) miatt a lakáshitelpiac is fuldoklott.

2025-ben is tovább folytatódott a brutális áremelkedés: a 2015 és 2025 közötti 10 évben Európa-szerte Magyarországon drágultak legjobban az ingatlanok – mostanra közel 4,5–5-szörösére emelkedtek az árak. Egyszerű mateknyelven ez azt jelenti, hogy az a lakás, ami 2015-ben 20 millió forint volt, az ma 90–100 millió forint körüli elérhető.

Az idei év azonban több szempontból is fordulatot hozott a szegmensben. Ebben a cikkben ezt foglaljuk össze Balogh László, az ingatlan.com vezető gazdasági szakértője, Balla Ákos, a Balla Ingatlan alapító ügyvezetője, valamint Szegő Péter, a Duna House (DH) vezető elemzője segítségével.

Dióhéjban: ez történt 2025-ben az ingatlanpiacon

Mielőtt rátérnénk a szakértői értékelésekre, érdemes néhány pontban összefoglalni a 2025-ös év főbb ingatlanpiaci fordulópontjait.

- Az első negyedévet az állampapírpiacról a lakossághoz vándorolt tőke- és kamatkifizetések determináltak. Ahogy arról beszámoltunk, mintegy 1700 milliárd forintot fizettek ki a lakosságnak kamatok formájában, ebből 1300 milliárd forint a Prémium Magyar Állampapírhoz (PMÁP) kapcsolódott. Ennek az összegnek egy jelentős része az ingatlanpiacon keresett magának helyet befektetés formájában, ami jelentősen felkavarta az akkorra leült piac állóvizét.

- A befektetési ingatlanvásárlási hullám április környékén ült el, ezt követően a piac visszatért a lassan csordogáló állapotba.

- Nyár elején már suttogtak arról, hogy a kormány nagy bejelentéssel készül a lakhatási nehézségek enyhítése céljából – merthogy ez az új gazdaságpolitikai akcióterv egyik sarokpontja. Ehhez hozzátartozik, hogy a kormány 2024 októberében, azt követően „fedezte fel”, hogy lakhatási válság nehezíti a magyarok mindennapjait, hogy az Index az azt megelőző két évben konzekvensen írt a témában.

- Arról is az Index számolt be elsőként, hogy érkezik az Otthon Start Program (OSP). A szeptember elsején elrajtolt fix 3 százalékos lakáshitel-konstrukció július–augusztusban a sztratoszféráig lőtte az ingatlanpiaci érdeklődést. Szeptember–októberben pedig a program élesedése lakáshitelpiaci rekordokat hozott.

- Azóta – bár az OSP ébren tartja – ismét normalizálódott a piac. Ahogy a lapunknak nyilatkozó szakemberek is jelezték, az év vége hagyományosan nem az ingatlanpiac legerősebb időszaka.

Összességében elmondható, hogy miközben Otthon Start tízezreknek ad esélyt a saját otthon megvalósításához, a jegybank szerint (is) történelmi léptékű ingatlanár-emelkedést indított el. Ezért is fontos – ahogy arról több cikkben is beszámoltunk –, hogy a keresletnek és kínálatnak kéz a kézben szükséges bővülnie a lakhatási válság enyhítéséhez vezető úton. Jelenleg ugyanis, bár az Otthon Start kapcsán a kereslet – legalább is érdeklődés szintjén – az egekbe szökött, nincs elég minőségi, megfizethető ingatlan a piacon, ami képes volna kiszolgálni a fokozott vásárlói kedvet.

Mindezek az Otthon Start Expo 2026 interaktív rendezvényen is terítékre kerülnek. A konferenciát a Bálnában rendezik 2026. január 17-én.

Egy év, amelyben a piac kétszer is új pályára állt

A szakértői nyilatkozatokból megállapítható, hogy a magyar ingatlanpiac történetében kevés olyan év akad, amelyet nehézség nélkül lehetne egyetlen jelzővel leírni.

Balogh László szerint 2025 rendhagyó év volt a magyar lakáspiacon.

A modern piaci működés történetében először fordult elő, hogy két egymást követő, egymást erősítő keresleti hullám csapott le ugyanazon az éven belül. Ez nem egyszerű fellendülés, hanem túlfűtött állapot.

Balla Ákos arról beszélt, hogy 2025 tipikus példája annak, amikor egy pozitív hír hatására az eladók lelkesedése hamarabb csapódik le az árakban, mint ahogy a tényleges vásárlók reagálni tudnának. „Az állampapírok lejárata előre látható volt, az Otthon Start pedig illeszkedett a kormány családpolitikájába. A probléma, hogy a piac túl gyorsan és túl agresszívan árazta be ezeket” – hangsúlyozta. „Ennek következtében sok esetben éppen azok maradtak le, akiknek a programok eredetileg kedveztek volna: az állampapírpénzből vásárlók és az otthon startos fiatalok egy része már megemelt árakkal szembesült” – tette hozzá.

Szegő Péter úgy látja: 2025 egyértelműen két szakaszra bontható, ezek dinamikája szinte tankönyvszerűen követhető a tranzakciószámok és keresleti mutatók alapján.. „Az év első felét a 2023-as gyenge időszak utáni élénkülés folytatása jellemezte, amelyet az állampapírpénzek beáramlása erősített fel. Ez még a régi szabályok szerint működő piac volt: fokozatosan élénkülő kereslet, emelkedő árak, mérsékelt hitelhasználat” – fogalmazott.

Az első hajtóerő: előre beárazták az állampapírpénzeket

Az év eleji folyamatok megértéséhez elengedhetetlen az inflációkövető lakossági állampapírok szerepe. A felszabaduló, százmilliárdokban mérhető megtakarítás egy része nem maradt a pénzpiacon, hanem reáleszközök felé indult el. Az ingatlan ilyen környezetben természetes célpont: a magas infláció emléke még élénken élt a háztartásokban, az ingatlan pedig továbbra is „értékőrző” szerepben jelent meg.

Balogh László számításai szerint az állampapírpénzek felszabadulásával megközelítőleg ezermilliárd forint nagyságrendű tőke jelent meg újra a lakáspiacon, döntően befektetési céllal. „Ezek a vásárlások elsősorban új lakásokat, valamint nagyvárosi és budapesti ingatlanokat céloztak, és már az év elején látványos áremelkedést indítottak el. Ez a hullám április–májusra kifulladt, de addigra már jelentősen megemelte az árszinteket és a piaci várakozásokat” – tette hozzá.

Szegő Péter szerint a befektetői érdeklődés már 2024 végén elkezdett erősödni, 2025 elején pedig a tranzakciókban is látványosan megjelent. „A piac ezen a ponton még viszonylag »klasszikus« képet mutatott: befektetők vásároltak, az árak emelkedtek, a kínálat pedig lassabban reagált” – vázolta a DH elemzője.

Balla Ákos úgy nyilatkozott, hogy az állampapírpénzek megjelenése nem okozott valódi meglepetést, és éppen ez a probléma.

Az eladók és a piac egy része előre árazta a várható keresletet, így sok vevő – legyen befektető vagy saját célra vásárló – akkor szembesült a magas árakkal, amikor már késő volt. Ez a jelenség tipikus példája annak, hogyan tud a piac »előreszaladni« a valós kereslettől

– fogalmazott.

A második sokk: az Otthon Start Program belépése

Az év második felét egyértelműen az Otthon Start Program határozta meg. A 3 százalékos fix kamat és alacsony önerő melletti elsőlakás-vásárlás lehetősége teljesen új vevőréteget aktivált. „A kereslet augusztusban ugrásszerűen nőtt, szeptemberben pedig olyan tranzakciószámok jelentek meg, amelyekre 2022 óta nem volt példa. Ez nemcsak a fővárosban, hanem országosan is érzékelhető volt, ami önmagában is különlegessé teszi a programot” – mondta Szegő Péter. A Duna House becslései szerint míg 2025 első fél évében az eladó lakóingatlanok iránti kereslet éves alapon csak 5 százalékkal bővült, addig augusztusban – az OSP bejelentése után – már 46 százalékkal ugrott meg, amit szeptemberben 37 százalékos tranzakciószám-növekedés követett. Szeptemberre 13 426 tranzakciót becsülnek, ami 2022 óta nem látott forgalom – ez egyértelműen a program berobbanásának tudható be.

Balogh László szerint az OSP nem egyszerűen újabb keresletet hozott, hanem megváltoztatta a piac motorját. „A hangsúly a készpénzes befektetőkről áttevődött a fiatal, hitelből vásárló első lakásosokra, akik tömegesen léptek piacra a nyár végétől. Ez a váltás országos hatású volt, nem korlátozódott Budapestre” – mutatott rá.

Balla Ákos szerint piac nagyon gyorsan „lenyelte” a kedvezményt. Az eladók árat emeltek, sok ingatlan pedig eleve nem volt alkalmas arra, hogy a program nyertese legyen.

„Az Otthon Start nem általános megoldás, hanem egy szűkebb szegmensben működő eszköz, amely óhatatlanul torzítja a piacot”

– hangsúlyozta. Összességében alig 10 ezer új lakást hozhat a piacra rövid távon, miközben egy kiegyensúlyozott ingatlanpiac évente 140–150 ezer tranzakciót bonyolít. „Ez tehát fontos, de nem döntő mennyiség. A valódi áttöréshez még több építés, és hosszabb távú, kiszámítható szabályozási környezet kellene” – mondta. Ugyanakkor üdvözli, hogy az állam most először tudatosan célozza az olcsóbb, megfizethető kategóriát, és nem a tehetősebb rétegek felé áramlik a támogatás – mint egyes korábbi programoknál, például a csok plusz esetében történt.

A használt lakáspiac belső törésvonalai

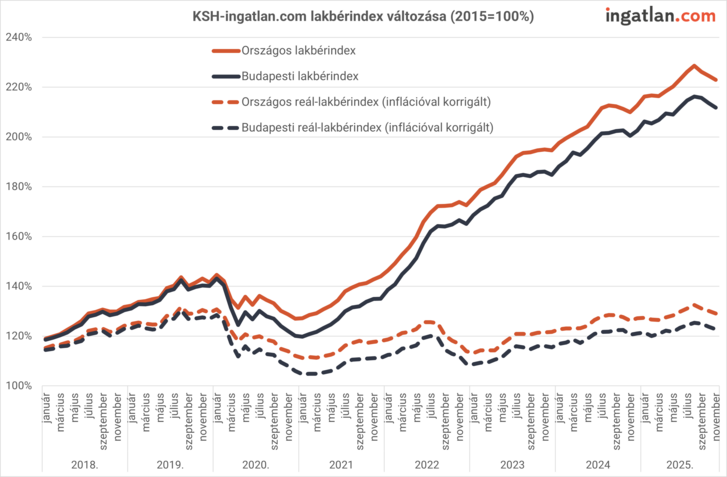

Konszenzus mutatkozik annak terén, hogy 2025-ben a lakáspiac gerincét egyértelműen a használt ingatlanok adták, itt csapódott le a kereslet döntő része, miközben az árak országosan két számjegyű ütemben, a harmadik negyedévben közel 24 százalékkal, Budapesten 30 százalékkal emelkedtek éves alapon. A fővárosban a használt panelek és téglalakások ára jellemzően 1,1–1,3 millió forint négyzetméterenként, ami már a szakértők szerint is túlfűtött szint, a jegybanki becslések alapján 18–19 százalékos túlértékeltséggel.

Balogh László szerint a használt ingatlanok lettek az Otthon Start „természetes célpontjai”, ami felfelé húzta az árakat, ez pedig a kínálatban is látszik: 2025 közepén 131–132 ezer aktív hirdetés volt a piacon, őszre ez 140 ezer fölé emelkedett, ami azt jelzi, hogy egyre több tulajdonos próbál még jó áron kiszállni. Ugyanakkor az eleve magas árszintek miatt Budapesten viszonylag gyorsan kifulladt a drágulás. Szegő Péter ehhez hasonlóan látja a folyamat ívét. „A használtlakás-piac 2025-ben egy rövid, intenzív felfutást követően elérte az árplafont, majd lassulásba fordult, különösen az év végére.”

Balla Ákos hangsúlyozza, hogy a használt lakás már nem olcsó, csak az új építésűekhez képest elérhetőbb. Ugyanakkor a rosszabb adottságú, nagyobb, felújítandó ingatlanoknál egészen más kép rajzolódott ki. Ezeknél hosszabb értékesítési idő, nagyobb alkuk és sok esetben stagnáló árak jellemzők.

A szakértők felhívják a figyelmet, hogy miközben 2025-ben még a használt piac vitte a hátán a ingatlanpiacot, 2026-ra az OSP 1,5 millió forint/négyzetméter árplafonjának és a lassuló keresletnek köszönhetően egyes térségekben az új lakások – részben az Otthon Start miatt – valódi alternatívává válhatnak a használtakkal szemben.

Két számjegyű áremelkedés

A Magyar Nemzeti Bank november közepén publikálta az idei második fél évre vonatkozó Lakáspiaci jelentését. Az MNB ebben történelmi ingatlanár-emelkedést prognosztizál 2025 negyedik negyedévére éves bázison. Ez számszerűsítve 27,9 százalékos drágulást jelent, ami 25 éve nem látott negyedéves növekedési ütem. A jegybank szerint mindezt az Otthon Start Program fűti – vagyis a nemzeti bank visszaigazolta azokat a félelmeket, miszerint az OSP annak ellenére tovább növeli az ingatlanárakat, hogy a program keretében megvásárolható lakásokra egy 1,5 millió forint/négyzetméteres sapkát tettek. A várt éves drágulás azonban ennél is nagyobb, melynek mértékét 28,8 százalékra teszi a jegybank.

Az MNB adatai szerint a fővárosi új építésű lakások átlagos négyzetméterára a harmadik negyedévben 1,77 millió forintra emelkedett, ami 15 százalékos éves drágulás.

Ugyanakkor némileg eltérő képet fest az ingatlan.com legfrissebb, novemberi lakásárindexe. A hirdetési portál szerint országos szinten érdemben lassult a lakásárak emelkedése. Havi szinten országosan 0,5 százalékos emelkedés történt, ami jóval elmarad a szeptemberi 2,8, valamint az októberi 1,5 százalékos havi drágulási ütemtől. Budapesten pedig tavaly óta először minimális csökkenés történt: a fővárosban ugyanis 0,1 százalékkal mérséklődtek az árak, ami inkább stagnálásnak tekinthető. Budapest a szeptembert 2,6, az októbert pedig 1,4 százalékos havi drágulással zárta.

A Duna House adatai szerint 2025-ben két számjegyű, EU-s szinten is kiemelkedő lakásárdrágulás ment végbe. 2025 első negyedévében a lakáspiaci árindex 12,5 százalékkal nőtt éves alapon, a második negyedévben már 18,3 százalékos nominális, valamint 13,3 százalékos reáláremelkedést mértek. A harmadik negyedévben az éves drágulás országosan 23,9 százalékra, Budapesten közel 30 százalékra gyorsult, miközben az MNB által közölt adatok szerint a túlértékeltség 19 százalék körülire nőtt.

Ennyi az átlagos négyzetméterár

Az ingatlan.com novemberi adatai szerint Budapesten a használt lakóingatlanok esetében a négyzetméterenkénti mediánérték közel 1,4 millió forint volt.

Az V. kerület a legdrágább 2 millió forint feletti összeggel, a 2. és 3. helyen van az I. és a XII. kerület, előbbinél 1,83 millió, utóbbinál 1,78 millió forint volt a négyzetméterárak középértéke december elején. A legolcsóbb városrészekben, azaz a XVII., a XVIII., a XX. és a XXIII. kerületben ugyanakkor 800 ezer és 981 ezer forintos mediánnal számolhatnak a lakásvásárlást tervezők.

A megyeszékhelyek között továbbra is Debrecenben kerülnek legtöbbe a lakások és házak, a medián-négyzetméterárak ott 997 ezer forintot tettek ki december elején. Szeged és Győr van még a dobogón, 952 ezer és 920 ezer forinttal. A középmezőnyben van többek között Kecskemét, Tatabánya, Szombathely és Nyíregyháza 732–804 ezres mediánnal. A legolcsóbb vármegyeszékhelyek közé sorolható Békéscsaba, Salgótarján és Kaposvár, ezekben a városokban 285–541 ezer forint a négyzetméterárak középértéke.

A Duna House adatai szerint a panellakások átlagos négyzetméterára enyhén emelkedett, 718 500 forintról 721 500 forintra, miközben a teljes lakásárak csökkenést mutattak (38,7 millióról 37,5 millió forintra). Az irányárváltozás továbbra is mindössze 1 százalékos, ugyanakkor a vevői alku mértéke 2-ről 4 százalékra nőtt, ami a kereslet árérzékenységének erősödésére utal. A havi adatok összességében stagnáló négyzetméterárak és mérséklődő tranzakciós árak kombinációját mutatják.

Az országos használt téglalakásszegmensben szintén vegyes havi trend rajzolódik ki. A négyzetméterár 471 500 forintról 481 500 forintra nőtt, azonban a teljes lakásár enyhén csökkent (41,43 millióról 41,28 millió forintra). Az irányár mérséklése 5-ről 4 százalékra csökkent, miközben a vevői alku mértéke 5-ről 6 százalékra emelkedett.

Ami az építési költségeket jelenti, a DH adatai szerint lakásépítések átlagos fajlagos költsége már 2024-ben 600 ezer forint/négyzetméter körüli szintre emelkedett, és 2025-ben is további – bár lassuló – drágulás látszik;

egy korszerű, kulcsrakész családi ház reális költsége ma jellemzően 500–650 ezer forint/négyzetméter sávban mozog.

Az elmúlt években főként az importfüggő anyagköltségek (acél, fa, szigetelőanyagok), az energiaigényes gyártás és a forintárfolyam hajtották fel az árakat, 2025-re pedig a 10–15 százalék körüli építőipari bérdinamika hajtotta fel leginkább az árakat.

Új lakások és fejlesztők: időben eltolódó reakciók

Az újlakás-piac esetében talán nem meglepő, hogy 2025-ben is szűk maradt a kínálat – ebből kifolyólag, ahogy fentebb is említettük, nem véletlen, hogy a vevők a használt piacon kerestek ingatlant.

Kevés lakás épült, miközben az év során látványosan nőtt az építési engedélyek és a bejelentett projektek száma, ami azt jelzi, hogy a fejlesztők már nem a jelenre, hanem 2026–2027-re pozicionálják magukat, részben az Otthon Start által megnyitott új kereslet miatt – mondta Balogh László. Szegő Péter mindezt azzal egészítette ki, hogy a kínálat lassúsága miatt az Otthon Start hatása inkább csak várakozásokban és előfoglalásokban jelent meg, miközben a tényleges átadások volumene alacsony maradt, ami tovább növelte az árnyomást. A Duna House számításai szerint

az első három negyedévében 7500 ezer új lakást adtak át – ami 14 százalékkal kevesebb a megelőző év azonos időszakához képest –,

miközben a kiadott építési engedélyek száma 25–37 százalékkal nőtt az előző évhez képest, vagyis a jövőbeni kínálat nő, de a jelenlegi még szűk.

Balla Ákos úgy látja: 2025-ben nem felfutásról, hanem kivárásról és tapogatózásról beszélhetünk, mert a magas építési költségek, a munkaerőhiány és a szabályozási kockázatok továbbra is erősen korlátozzák a fejlesztői döntéseket, és az Otthon Start elsősorban az erre optimalizált, alacsonyabb négyzetméterárú projektekben működik.

Mindhárman egyetértenek, hogy valódi kínálati fordulat csak a következő években válhat érzékelhetővé. Balla Ákos szerint új kínálat hosszabb távon átrendezheti a piacot. „A több lakás piaci versenyt hozhat a fejlesztők között, ami az árak konszolidációját is magával hozhatja” – mutatott rá. Általános ingatlanszakértői konszenzus, hogy idén várhatóan 11–13 ezer új lakás épül, ami első hallásra talán nem tűnik kevésnek, ám a lakásállomány egészséges megújulásához évente legalább 30 ezer új otthonra volna szükség. Az optimális szint inkább 40 ezer körül lenne, hogy a – megfizethető (!) – kínálat és kereslet egyensúlya ne az árak további elszabadulását eredményezze.

Albérletpiac és befektetések: lefelé mutató trendek

Az eladói után nézzük meg, milyen folyamatok játszódtak le a bérlői piacon. Egyértelmű, hogy az OSP az albérleteknél is fordulatot hozott.

Az albérletpiac az adásvételi piac „tükörképe” – mondta Balogh László. Ami 2025-ben az eladási oldalon keresleti sokk volt, az a bérleti piacon negatív előjellel jelent meg. Az Otthon Start Program hatására sok bérlő vásárlóvá vált, miközben az év elején befektetők által megvett lakások jelentős része nem tudott rövid távú kiadásban hasznosulni, ezért megjelent a hosszú távú piacon. Ez a keresletcsökkenés és kínálatbővülés együttesen oda vezetett, hogy 2025 őszétől – szokatlan módon – egymást követő három hónapban is csökkentek a bérleti díjak, amit Balogh László történelmi léptékben is ritka jelenségnek tart.

Szegő Péter rámutatott: az Otthon Start bejelentése az albérletszezon közepén történt, amikor hagyományosan nőni szokott a kereslet, ehelyett azonban 2025-ben éppen ekkor fordult lefelé, ami jól mérhetően növelte a kiadó lakások számát, és lefékezte az árakat. „Ez nem összeomlás, hanem korrekció, amelynek mértéke mérsékelt, de iránya egyértelmű” – fogalmazott.

2025 szeptemberére a bérbeadási hozamok csökkentek: vidéki városokban az egyéves bruttó hozam 7-ről 6,5 százalékra, Budapesten 5-ről 4,5 százalékra. Ezzel párhuzamosan a lakossági állampapírok hozama 6–7 százalék körül alakult, vagyis a klasszikus, fővárosi bérbeadási befektetés hozama a kockázatmentes alternatíva alatt húzódik – a vidéki városokban nagyjából pariban van vele.

Balla Ákos szerint a csökkenő bérleti díjak, a romló hozamkilátások és a rövid távú lakáskiadás egyre szigorúbb szabályozása együtt kérdőjelezik meg a klasszikus bérbeadási modell vonzerejét. Ugyanakkor hangsúlyozta: az ingatlan továbbra is menedékeszköz maradhat bizonytalan környezetben, még ha a hozamok vissza is estek.

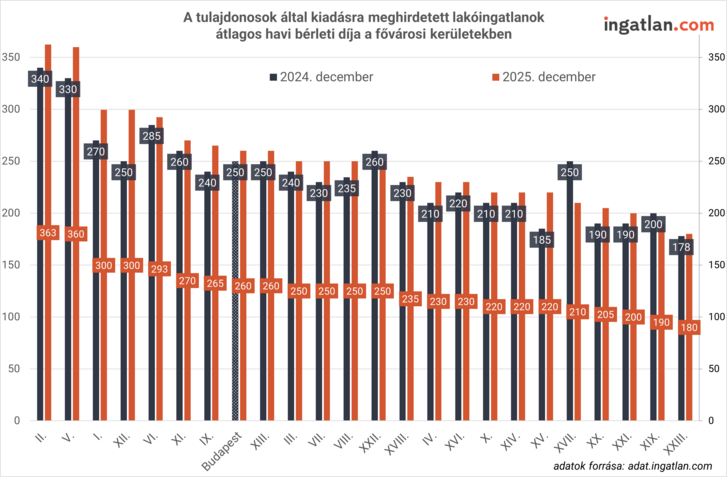

Ennyi az átlagos bérleti díj

Az ingatlan.com adataiból kiderül az is, hogy december elején Budapesten a bérleti díjak középértéke havi 260 ezer forintot tett ki. A legnagyobb kínálattal rendelkező kerületek közül a XIII. kerületben 260 ezer, míg a XI. kerületben 270 ezer forint a mediánérték. A legdrágább városrész a II. kerület 362 ezer forinttal, a legolcsóbb pedig a XXIII. kerület, amely 180 ezer forintos mediánlakbérrel kezdte az év utolsó hónapján.

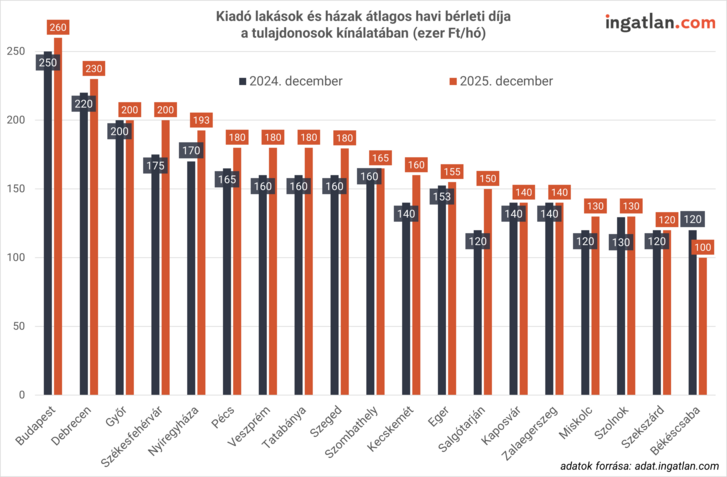

A megyeszékhelyek közül Debrecenben 230 ezer, Győrben és Székesfehérváron egyaránt 200 ezer, Pécsen és Veszprémben 180-180 ezer, Szegeden 179,5 ezer, Kecskeméten 160 ezer, Miskolcon pedig 130 ezer a havi bérleti díjak középértéke.

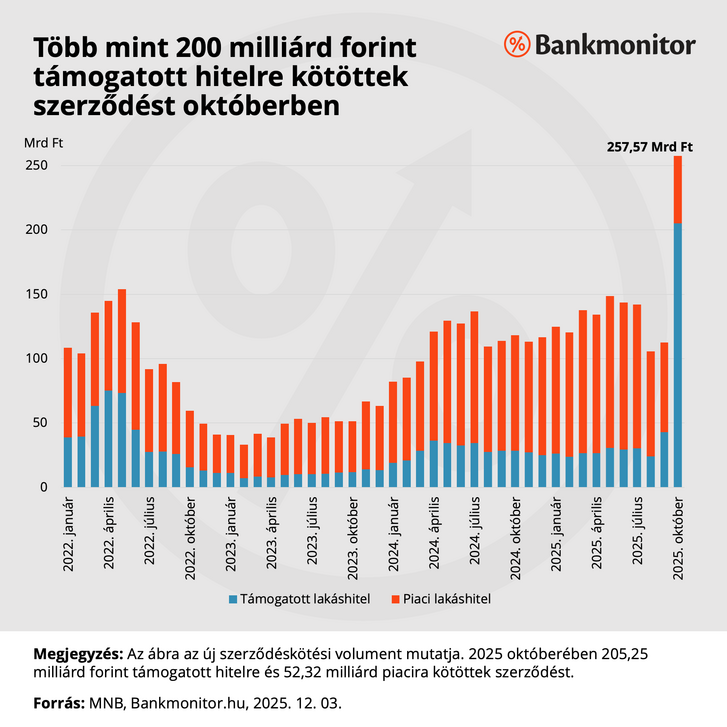

Robbant a hitelpiac

A lakáshitelpiac dinamikáján is lenyomatott hagyott az Otthon Start. Balogh László szerint a fix 3 százalékos hitelkonstrukció – szemben a 6 százalékos banki átlagkamatokkal – önmagában is élénkíti a keresletet. „A hitelpiac 2025 második felében újraindult, és ez a lendület 2026-ban is kitart, még ha már nem is ilyen robbanásszerűen” – mondta. Balla Ákos szerint a támogatott hitelek valóban megmozgatták a piacot, de ezzel párhuzamosan érzékenyebbé tették a vevőket az árakra, hiszen

a hitel ugyan olcsóbb, de az ingatlan drágább lett.

„A hitelpiac stabil maradhat jövőre, de már nem lesz általános hajtóerő: a banki finanszírozás önmagában nem fogja felülírni a túlárazottságot vagy a gyengébb minőségű ingatlanok iránti visszafogott keresletet” – jelezte.

Szegő Péter arra hívta fel a figyelmet, hogy a lakáshitelpiac 2025-ben egyértelműen kilépett a mélypontról, és már az Otthon Start nélkül is erősödő pályán volt. 2025 első fél évében a bankok 808 milliárd forint értékben kötöttek lakáshitel-szerződéseket, ami 26 százalékkal haladta meg az előző év azonos időszakát; a hitelből történő vásárlások aránya közel 40 százalékra emelkedett. Már az első félévben is több hónap 120–140 milliárd forint körüli kibocsátást hozott, ami az elmúlt évekhez képest egyértelmű fordulat. Az OSP hatására októberben már közel 200, novemberben 300 milliárd forint összegben kötöttek lakáshitel-szerződést – ez már történelmi léptékű hónap: 53 százalékkal haladja meg az októberi értéket. Éves összevetésben pedig példa nélküli, 165 százalékos növekedés látható az MNB előző év azonos hónapjára vonatkozó statisztikáihoz képest.

„A fix 3 százalékos kamat olyan elérhetőséget teremt a fiatal első lakásosoknak, amely a jelenlegi jövedelmi szintek mellett is vállalható törlesztőt jelent. Ez azonban egyben azt is jelenti, hogy a háztartások jelentős része a következő évtizedben erősen kamat- és árfolyamfüggő lesz, ami a jegybanki kockázatértékelésben egyre hangsúlyosabban jelenik meg” – mutatott rá Szegő Péter.

Lassulás és alkalmazkodás jön

Mi vár ránk 2026-ban – tettük fel a kérdést.

Balogh László szerint 2026-ban kiegyensúlyozódhat a piac. „A 2025-ben felhalmozott keresleti sokkok kifutnak, miközben a kínálat – különösen az új lakások esetében – fokozatosan bővülni kezd.” Szerinte a vevők egy része kiváró üzemmódba kapcsol, részben az új fejlesztések bejelentései miatt, részben azért, mert a túlfűtött árszintek után már nincs tere az újabb gyors drágulásnak. Áresés nem várható, ám lassabb forgalom, mérsékeltebb ármozgások és nagyobb alkuk igen, különösen ott, ahol 2025-ben túl gyors volt az áremelkedés.

Szegő Péter szintén normalizálódást prognosztizál, de hangsúlyozza, hogy 2026-ban még tovább él az Otthon Start hatása, főként a tranzakciószámokban és a hitelpiacon.

A piac már túljutott a csúcson, és egy platószerű állapotba lép: a forgalom magas maradhat, de az árak emelkedése lelassul, egyes szegmensekben akár meg is állhat.

Szerinte 2026 kulcskérdése az lesz, hogy a bővülő kínálat – különösen az újlakás-piacon – mennyire tudja felszívni a még meglévő keresletet.

Balla Ákos szerint a jó adottságú ingatlanok továbbra is eladhatók lesznek, de a gyengébb minőségű, túlárazott lakásoknál hosszú értékesítési idők és komoly alkuk jelenhetnek meg. Balla szerint a befektetők aktivitása tovább csökkenhet, miközben a saját célra vásárlók kerülnek túlsúlyba, és ez önmagában is fegyelmezettebb piacot eredményez. Hozzátette: a piac jelenleg egy visszahúzódó, év végére jellemző fázisban van, de 2026 első negyedévében újabb jelentős keresleti hullám várható – ekkorra teszi az Otthon Start második hullámát. Ennek szerinte két oka van:

- a tavaszi választások előtt sokan attól tartanak, hogy az OSP változhat vagy megszűnhet;

- azok a vevők, akik szeptemberben még nem tudtak dönteni, mostanra jutnak el az előkészületek végére.

A második negyedév ugyanakkor csendes lehet, nyáron a szezonális hatások miatt amúgy is gyenge a forgalom, így nagyobb élénkülés csak 2026 késő őszén, tél elején várható újra.

A Duna House 100–120 ezer tranzakciót és 0–10 százalék közötti éves áremelkedést valószínűsít 2026-ra, miközben a jelzáloghitel-piac akár a 2000 milliárd forintos szintet is elérheti. „A kulcstételek, mint a támogatott hitelkonstrukciók – elsősorban az Otthon Start – várhatóan változatlan formában megmaradnak, így továbbra is erős keresletet generálnak a fiatal vevői körben. Ugyanakkor a 2025-ben bekövetkezett árrobbanás már láthatóan fékezi a vásárlási kedvet. A 2025 végi adatok már mutatják a forgalom lassulását, ami a konstrukció jelentőségének csökkenését vetíti előre” – vetítette előre Szegő Péter.

forrás: index.hu